文章转载来源: 达瓴智库

尽管美国ETF产品为市场带来了体量惊人的资本流入,但市场自发的现货自持交易似乎正在抑制买方压力,这使得当前的市场需要更多的非套利需求来进一步刺激价格。除了关注这一点之外,我们还将在接下来继续探讨活跃地址减少与交易数量激增这两个看似背离的事实之间的分歧。

摘要

- 随着Runes协议的出现,市场中活跃的交易地址有所减少,但交易量却反而增加了。这一增一减之间形成了明显而反直觉的分歧差异。

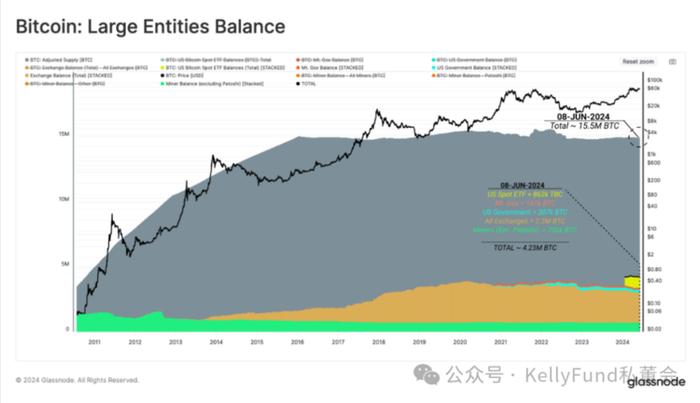

- 当前,市场中的受关注的主要实体现在持有的资产量达到了惊人的约423万枚BTC,这一数量占调整后市场中供应量的27%以上,而美国现货ETF现在持有约862,000枚BTC的资产总量。

- 现货和套利交易结构目前应当是ETF流入需求的重要来源,当下,这些ETF产品被投资者用作获得多头现货敞口的工具,但从芝加哥商品交易所的期货市场的情形来看,现在比特币期货的净空头的头寸则在变得越来越大。

链上活动指标的分歧

链上活动指标(如活跃地址、交易和交易量)为分析区块链网络的性能和增长情况提供了宝贵并且有效的工具集。当国内在2021年年中对比特币Mining实施限制时,比特币网络上的活跃地址数量急剧下降,从每天超过约110万个骤降至每天仅约80万个。

比特币网络目前正在经历类似的网络活跃度下降,尽管驱动因素完全不同。在下文中,我们将探讨铭文、Ordinals、BRC-20和Runes协议的出现如何显著改变链上分析师对未来活动指标的观点和预测。

图一:比特币活跃地址态势

Figure I: Active Bitcoin address posture

尽管市场势头强劲,每日我们所能观察到的活跃地址和日交易量看起来似乎都在不断增加,但这一趋势正在偏离原先的上涨路径。

而与此相对的,虽然活跃地址总量似乎正在减少,但整个比特币网络所处理的交易量却接近历史新高。目前每月平均交易量为617,000BTC/天,比年平均水平高出31%,这表明市场仍然对比特币区块空间有着相当高的需求。

图二:比特币交易笔数态势

图二:比特币交易笔数态势如果将最近活跃地址的下降与铭文以及BRC-20通证的交易份额进行比较,我们可以观察到很强的相关性。值得注意的是,自4月中旬以来,铭文数量也急剧下降。

这表明地址活动下降的最初驱动因素主要是由于铭文和Ordinals使用量的减少。值得注意的是,业内的许多钱包和协议都会重复使用一个地址,而如果一个地址在一天内活跃超过一次,则不会重复计算。因此,如果一个地址一天产生十笔交易,它将只显示为一个活跃地址中的交易,而非分开的十笔不同的交易。

图三:比特币铭文交易笔数(14日均线)

Figure III: Bitcoin transactional pens (average of 14 days)

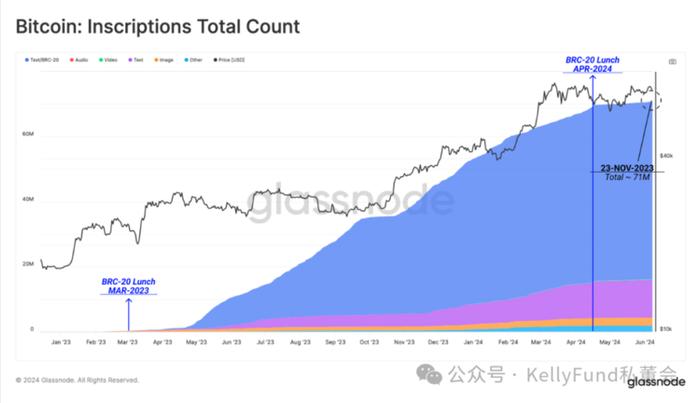

为了说明铭文这一细分行业自2023年初以来是如何增长的,我们可以回看累计铭文总数是如何扩大的来具体说明这一问题。截至撰写本文时,铭文数量已达到7,100万,然而,自今年4月中旬以来,该协议的受欢迎程度已开始显著下降。

图四:比特币铭文总交易笔数

Figure IV: Total Bitcoin transactions

在可能导致铭文相关的交易活动下降的各种原因中,我们认为Runes协议的出现是导致这种状况的重要原因,该协议声称其是一种在比特币上引入其他同质化通证的更有效方法。Runes协议在减半区块上线,这解释了为何铭文相关交易的下降同样出现在 4月中旬。

Runes协议遵循了一套与铭文和BRC-20通证完全不同的机制,它利用了长度仅仅只有80字节的OP_RETURN字段来达成其功能。该功能允许协议将任意数据编码到链中,同时这一编码过程所占用的网络空间相比前两种协议大大减少。

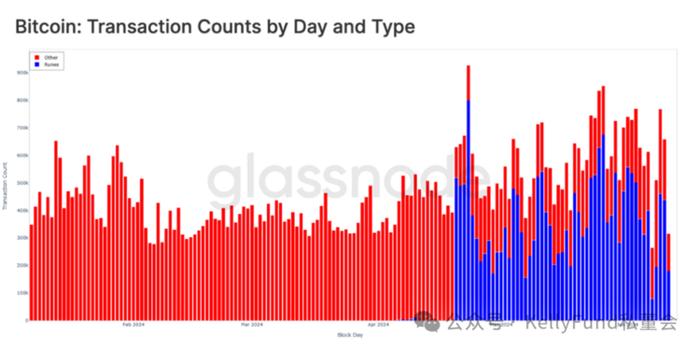

随着Runes协议在第四次减半时(2024年4月20日)上线,市场对Runes的交易需求飙升至每天60万至80万之间,此后该需求也一直保持高位。

图五:比特币每日交易数量及类型

Figure V: Number and type of daily Bitcoin transactions

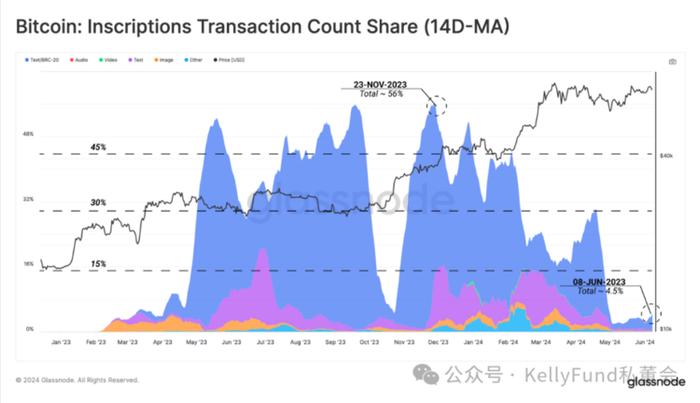

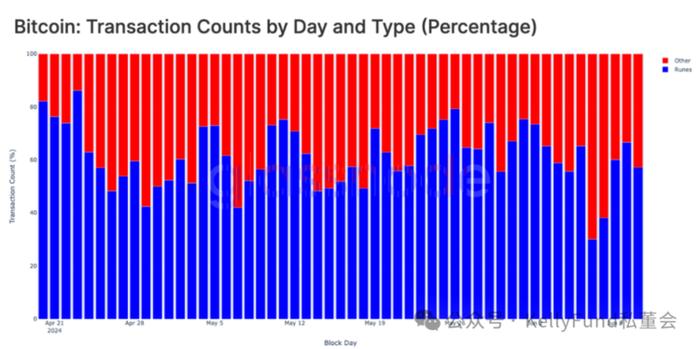

就目前来看,Runes的相关交易现已基本取代BRC-20通证、Ordinals和铭文,占据每日交易的57.2%。这表明收藏家的投机行为可能已从比特币铭文转移到Runes市场。

图六:比特币每日交易数量及类型(百分比)

Figure VI: Number and type of daily transactions in Bitcoins (percentage)

ETF需求的巨大分歧

最近,还有另一个ETF相关的分歧同样在市场中引发了广泛的关注——尽管美国现货ETF产品迎来了源源不断的资金流入,但价格却始终处于停滞不前的横盘状态。为了确定和评估ETF需求侧在市场中产生的影响,我们可以将ETF资产量(862,000BTC)与其他受关注的主要实体所持的比特币资产量进行比较:

- 美国现货ETF:86.2万BTC

- Mt.Gox受托人:14.1万BTC

- 美国政府持有:20.7万BTC

- 所有交易平台总资产:230万BTC

- Miners(不包括Patoshi):70.6万BTC

以上实体持有的比特币资产总值约为423万BTC,占调整后总流通供应量的27%(总流通供应量指总供应量减去休眠超过七年的比特币之后所得的那部分资产)。

图七:各大实体比特币资产持有量

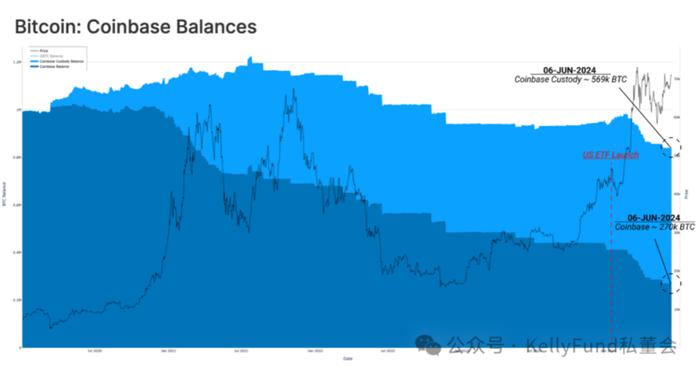

图七:各大实体比特币资产持有量其中,Coinbase通过其托管服务而持有的比特币,包括了大量分属交易平台资产以及美国现货ETF资产的比特币资产。Coinbase交易平台和Coinbase托管实体目前分别持有约27万和56.9万枚BTC。

图八:Coinbase比特币资产持有量

图八:Coinbase比特币资产持有量由于Coinbase同时为ETF客户和传统链上资产持有者提供服务,交易平台在市场定价过程中的重要性已变得十分显著。通过评估向Coinbase交易平台转入资产的“鲸鱼钱包”(指存有资产超过100枚BTC的钱包)的数量,我们可以看到,在ETF产品推出之后,向交易平台流入资金的交易量大幅增加。

但与此同时,我们需要指出,很大一部分流入交易平台的比特币资产与来自GBTC的地址集群的资产流出强相关,而后者在市场供应量中一直是全年长期存在的供应来源之一。

图九:Coinbase平台比特币鲸鱼钱包往来交易

图九:Coinbase平台比特币鲸鱼钱包往来交易除了当市场反弹至新的历史高值时,来自GBTC的抛售压力外,近期还有另外一个因素导致了美国现货ETF的需求压力减弱。

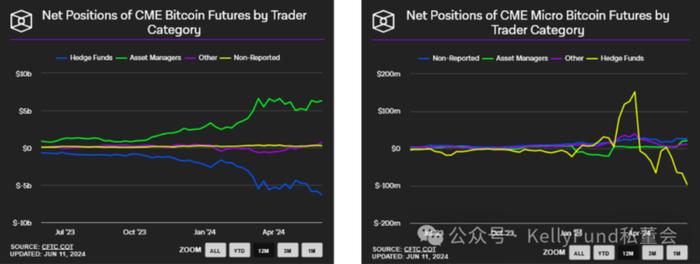

纵观芝加哥商品交易所的期货市场的情形,我们注意到市场中的未平仓合约总值现在已稳定在80亿美元左右,而这一指标此前曾在2024年3月创下了115亿美元的历史新高。这可能表明,越来越多的传统市场交易者正在采用现货套利策略。

这种套利方式涉及利用市场中性头寸,它将购买多头现货头寸这一交易行为,与以溢价交易的同一标的的资产期货合约头寸的卖出(做空)结合起来,以期最终达到盈利的目的。

图十:芝商所比特币期货未平仓合约(美元)

图十:芝商所比特币期货未平仓合约(美元)由此,我们可以看到,被归类为对冲基金的实体正在建立越来越大的比特币净空头头寸。

这说明现货套利交易可能是ETF产品的流入需求的重要来源,其中,这些ETF产品实质上是获得多头现货敞口的工具。自2023年以来,芝加哥商品交易所的未平仓合约总量也大幅增加,并令芝加哥商品交易所在市场中得以借此确立其主导地位。而这种地位的确立同时表明它正成为对冲基金通过芝加哥商品交易所做空期货的首选场所。

目前,对冲基金在芝加哥商品交易所比特币期货(单张合约价值5BTC)和微型比特币期货(单张合约价值0.1BTC)市场中的净空头头寸分别为63.3亿美元和9,700万美元。

图十一:芝商所比特币期货及微型比特币期货各类交易者净头寸

Figure XI: Net position of various categories of traders in Bitcoin futures and mini-bitcoin futures at ICE

总结

Summary

Runes协议的极高接受度加速了活动指标之间的巨大差异的分化,该协议大量地利用了地址复用的模式,允许单个地址生成多个交易。

通过芝加哥商品交易所做多美国现货ETF产品和做空期货之间的现货套利交易的出现及其庞大的规模,使买方流入ETF产品的资金在很大程度上受到抑制。即使这种抑制对市场价格的影响目前相对中性,但这种情况也同时表明,在当前,市场需要由非套利需求所带来的活跃买方来进一步刺激价格向上的走势。

注册有任何问题请添加 微信:MVIP619 拉你进入群

打开微信扫一扫

添加客服

进入交流群

发表评论